客户端下载

微信公众号

客户端下载

微信公众号

时间:2025-01-02 09:53:39 来源:fish

近日,人力资源社会保障部等五部门发布通知,明确自2024年12月15日起,在全国全面实施个人养老金制度。

一、税收优惠 真相:参加个人养老金可享个税抵扣,但领取时需缴3%的个税。因此,“个人养老金免税”的说法是不准确的。 真相:个人养老金的抵税优惠并非自动实现,需要主动申报办理。 二、参与资格 真相:只有在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,才能参加个人养老金制度。 真相:个人养老金实行个人账户制,缴费由参加人个人承担,并非用人单位代缴。 真相:参加个人养老金需要开立两个账户,即个人养老金账户和个人养老金资金账户。个人养老金账户,用于信息记录、查询和服务等,是参加个人养老金、享受税收优惠政策的基础。个人养老金资金账户,用于缴费、购买产品、归集收益、领取个人养老金等。 三、缴费标准 真相:参加人年度缴存个人养老金上限为12000元,但并非强制达到此金额。参加人可以根据自身经济能力在限额内自主选择缴费金额,如每月缴纳500元或800元等都可以。 真相:个人养老金的缴费额度按自然年度累计,次年重新计算。因此,个人养老金的缴费期限为当年12月31日。例如,2024年个人养老金资金缴存的截止时间为2024年12月31日。在此之前完成缴存,可在2025年申报个税抵扣,享税收优惠政策。 真相:个人养老金没有缴费年限的规定。 四、资金使用 真相:个人养老金资金账户实行封闭运行,不得提前支取。参加人达到领取基本养老金年龄,或符合其他领取条件时,可以按月、分次或者一次性领取个人养老金。 真相:个人养老金账户的资金包括本金和收益,总额是有限额的,领完即止,并非像基本养老金那样可以终身领取。 五、投资运作 真相:参与个人养老金的金融产品由相关金融监管部门确定,并通过个人养老金信息管理服务平台(国家社会保险公共服务平台、全国人力资源和社会保障政务服务平台、电子社保卡等)和金融行业平台向社会发布。因此,个人养老金资金账户里的资金只能购买上述平台公布的储蓄存款、理财产品、商业养老保险、公募基金等个人养老金产品,不能自由买卖其他金融产品。 真相:虽然个人养老金理财产品风险相对较低,但只要是理财产品就存在一定的波动风险,甚至可能出现本金亏损的情况,并非绝对的安全无虞。

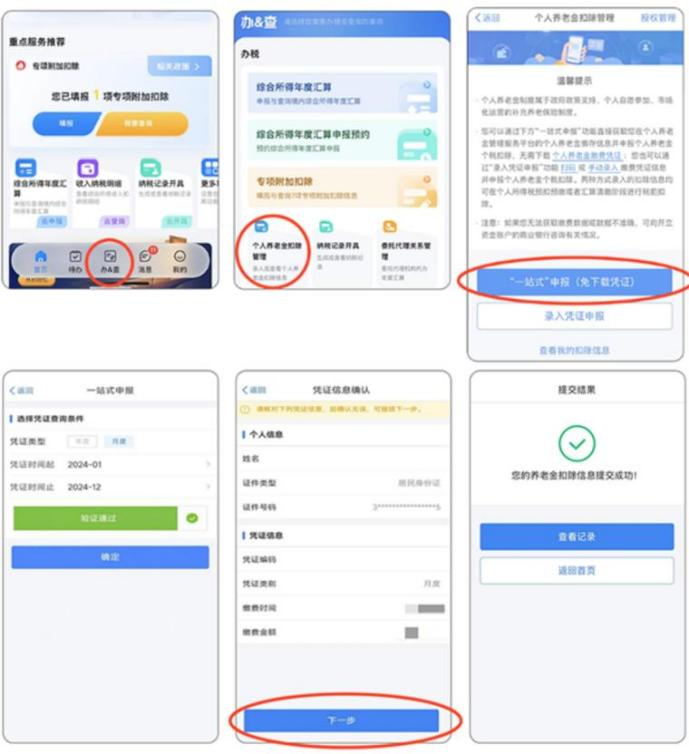

截图自个人所得税APP

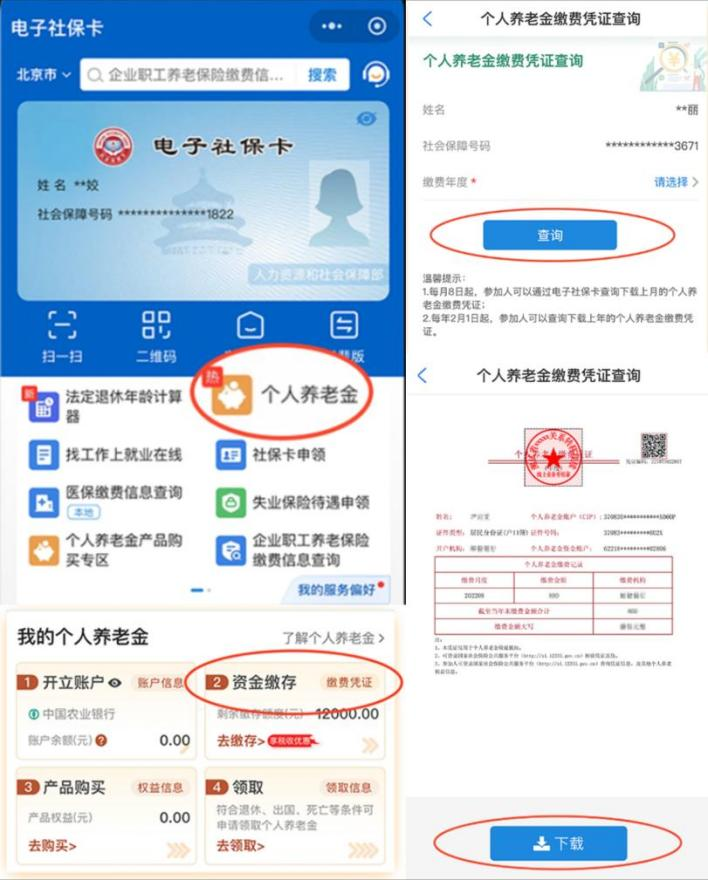

截图自个人所得税APP 截图自电子社保卡

截图自电子社保卡

来源:中国互联网联合辟谣平台

吉备2013001号

吉备2013001号

四平广播电视台版权所有

吉ICP备15002920号

网站举报电话:3153232